桃李资本是一家专注于教育行业资本服务的精品投行,以教育产业研究为基础,通过精品投行顾问和产业基金助力教育产业升级。

近期,华夏桃李合伙人郭西凡在“火柴盒课堂”进行了主题分享。本期主题为“如何在资本寒冬拿到钱?”,经i黑马&火柴盒整理编辑,本文分为以下四个部分:

1.私募股权市场概况

2.二级市场概况

3.桃李观点和2019投资趋势

4.教育企业如何做好与资本的对接

私募股权市场概况

从2014年和2015年,教育细分行业才开始受到投资人的关注。很多人都说2018年是资本寒冬,但教育行业2018年的融资规模仍然比2017年翻了一倍,披露的金额达到了350亿。

2017年到2018年年初,教育行业处于一个非常热的状态,尤其是2017年最后几个月和2018年前几个月,整个私募融资市场都非常活跃。2017年的大部分投资集中在中早期企业,而且投资数量增长也非常明显。

然而,到2018年最后几个月融资数量明显下降。并且早期的一些项目比成熟期的项目受影响程度更大,这里有两个重要原因:

一是行业端,很多教育行业的细分领域,它们短期的格局已经相对固定。比如在一些细分领域公司排名已经相对固化,投资人更愿意投一些头部的公司。

二是政策变化,涉及两个层面。层面一,2018年是对教育行业监管方面出台政策最密集的一年,所以这个行业面临着一些阵痛和阶段性的挑战;层面二,2018年3月资管新规出台,人民币基金尤其是一些早期的人民币基金募资出现了非常大的问题,导致很多基金并没有充足资金继续加大投资早期的项目。

对比教育资本市场的人民币和美元基金投资状况可以看出:

2017年,人民币基金在市场中更活跃一些。因为人民币基金的投资不涉及境外架构的设立,而且决策周期、决策流程更快,所以它抢占了比较多的早期投资市场。但到了2018年,由于以下两个因素的影响,美元基金明显超过了人民币基金在教育行业的投资。

第一个影响因素是很多教育细分赛道的公司,已经成长到了B轮、C轮甚至D轮的状态。美元基金可能会大额加码投资这些轮次比较靠后的项目。

第二个影响因素是从投资人的角度看,投资是要退出的。但教育的退出端,尤其是上市基本都在境外。所以,公司在上市之前的融资,一般都会选择一些美元基金。

对比这几年的数据可以发现融资的事件数量没有太大变化,但2018年融资规模比2017年翻了一番。我认为,在新的技术和场景没有应用到教育各个细分行业的时候,很多细分领域的格局是固定的,这就造成了早期的投资并没有那么多可投的赛道。

对比2016年、2017年、2018年这三年中教育各个细分赛道的融资情况。

有两个赛道,跟大家重点分享一下。

首先,从2017年开始,素质教育就处于一个非常热的状态。我们也将数理思维划到素质教育的领域,这是2018年的一个风口赛道。

其次,K12是一个特别大的赛道,但是在2018年它的融资规模和融资事件并没有明显增长,这跟K12线下线上细分赛道的格局有关。接下来,投资人会关注一些融资收入规模在两个亿到十个亿之间有比较明确退出上市预期的公司。

二级市场概况

二级市场是一个公开市场,有公开的定价权,对投资人来说是很重要的参考指标。二级市场给出教育行业一些估值,包括并购的活跃度,IPO的情况等都将反向指导一级市场的投资。

从2014年、2015年开始,A股的并购就处于一个比较活跃的状态。但是到了2018年下半年A股并购市场趋冷,除了今年两个比较大的并购和借壳以外,A股的并购基本是一个暂停状态。

为什么A股会说遇到了寒冬的状况?我觉得有两点因素造成:

因素一:二级市场在下行,整个中国的股市也在一个比较低点的状态。很多民营企业遇到了现金流的问题,所以他们也没有太多的资金做现金的收购业务。同时,因为证监会、资本市场教育所的一些限制,上市公司的融资也遇到了一些问题。

因素二:2014年和2015年的A股跨界收购业务在2018年和2019年陆续到了对赌结束期,但是这些公司的业绩并没有完全达到市场预期。所以,现在二级市场的活跃程度也会比较差。

再看一下2018年境内外教育二级市场并购数量。

从2018年4月份开始A股就没有并购业务产生了,但是境外上市公司并购开始活跃。因为境外上市公司的资产质量和现金流的充裕程度都足够好,也更有动力做一些资产整合。所以,我们判断2019年境外的上市公司仍然是相对活跃的状态,会有较多的并购业务发生。

2018年二级市场的并购状态不够活跃,样本数量不够,所以它反映出来的市场价格并不公允,资本的架构参考性也不大。但是二级市场仍会给一级市场一些指导,我觉得在2019年一些项目的估值可能会被下调。

桃李观点和2019投资趋势

第一,企业在中早期要尽快拿到融资。

第二,要认真思考自己的商业模式能不能跑通。如果觉得融资有难度,要做好现金流的测算来应对寒冬。

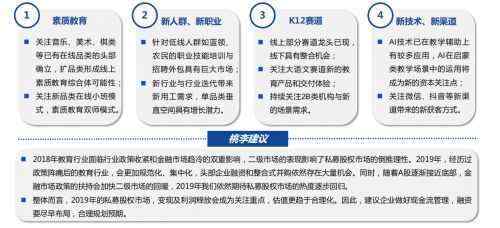

第三,桃李在2019年关注的几个投资领域:

领域一,素质教育。(1)音乐、美术、棋类等可以通过直播来教学的细分赛道;(2)新品类在线小班模式和素质教育双师模式。

领域二,新人群、新职业。(1)针对低线人群如蓝领、农民的职业技能培训与招聘外包;(2)在像AI、大数据等未来周期比较长的领域,做一些人才储备、培训、就业业务的公司。

领域三,K12。(1)关注大语文赛道新的教育产品和交付经验;(2)持续关注2B类机构与新的场景需求。

领域四,新技术,新渠道。(1)AI技术已在教学辅导上有较多应用,AI在启蒙类教学场景中的运用将成为新的资本关注点;(2)微信、抖音等新渠道带来的新获客方式。

教育企业如何做好与资本的对接

我觉得启动融资前要考虑三个层面的事情:

第一,何时启动融资?

第二,找什么样的投资人?

第三,如何设计交易结构?

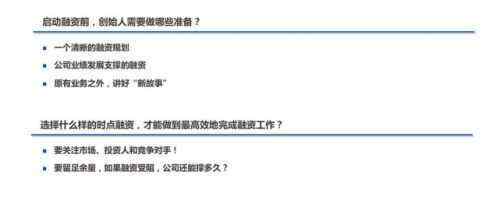

首先看一下启动融资前需要哪些准备?以及选择什么样的时间点启动?

建议一:有一个完整清晰的融资故事线。用一个比较简单的定位,把自己公司在做的事情和未来的方向讲清楚。

建议二:要有清楚的融资主线和规划,掌握公司的业绩情况。

建议三:已经有过一次融资的公司,建议其再融资的时候在原有的业务之外讲好新的故事,每一轮融资都应该有一个新的故事主线。

建议四:要关注行业状况,融资状态和竞争对手的状况。如果所在的细分赛道格局相对固化,没有一些新鲜的收入成本结构优化的话,很难拿到融资。

建议五,要关注自己现金流的状况。如果融资受阻,很多的动作都要适当的收紧,做好过冬的准备。

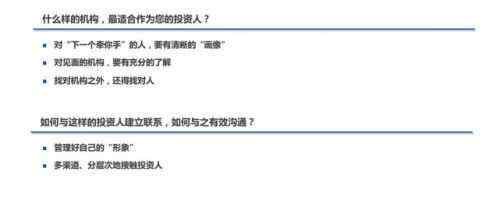

我们将投资人大致分为早期投资者,偏中后期投资者和战略投资者三类。

早期投资者会有一个自上而下的投资逻辑:(1)先看赛道的机会和市场空间(2)再细分赛道的格局,是否已经有绝对头部,是否有相对寡头等。(3)最后挑选自己认为最有可能在这个领域跑出来的团队。如果赛道、格局、团队都没有问题就选择未来能够规模化变现的公司。

成熟期业务投资者的逻辑相对简单一点,他们更看重公司未来上市的预期。所以他们要判断政策的影响,判断资本市场上市的预期,判断现在投资时公司的估值和退出时公司的估值。

战略投资者以新东方和好未来为代表。教育行业中越来越多的公司开始做投资布局,这些公司更看重业务的行动性和长期的一些合作价值。

所以,见投资人之前要有一个准备,对投资自己的投资人有一个初步判断会大大提高融资的效率。

最后说一下如何设计交易结构?

首先要了解市场上估值方法,理性估值和预期

创业者在融资的时候都会问我,公司到底估值多少?因为创始人投入了非常多的精力在创业项目上,所以他有更高的预期。但是投资人会更加客观地围绕市场的方式做一些估值。给大家介绍几种比较常规的市场估值方式:

(1)对已经具有规模的公司,投资机构更愿意用利润的一定倍数进行估值。

(2)对公司的社保,公积金都给员工正常缴纳的成熟期业务,计算该公司扣除所有运营成本之后净利润的一定倍数进行估值。

(3)在业务的早期可能还没有利润,或者没有成规模的情况下,大家更愿意用同业状况的一个估值方法,或者叫可比公司先例交易估值方法。举一个例子,比如我们在给美术宝做这一类融资的时候,可能会参考一年前同样做在线素质教育的VIP陪练在相同月流水、相同规模时候的估值。我觉得创始人在了解自己项目的时候,也可以做一个参考。

此外项目在细分赛道当中的排名,业务增速月度的环比,所在行业的一些政策变化,未来增长的空间等因素也都会影响公司的估值。

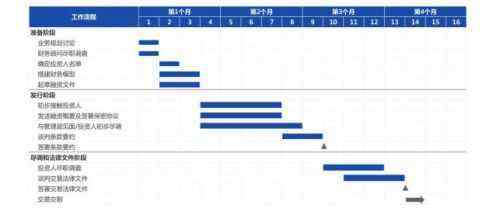

我们大致将融资的工作流程分成了三个阶段。

第一个,准备阶段。包括讨论业务规划,财务顾问尽职调查,确定投资人名单,搭建财务模型,起草融资文件等工作。

第二个,发行阶段。包括初步接触投资人,发送融资概要及签署保密协议,谈判条款要约等工作。

第三个,尽调和法律文件阶段。包括谈判交易法律文件,签署交易法律文件,交易交割等工作。

在这样市场环境当中,我建议一个A轮融资要做5-6个月的周期准备。

互动

以下为华夏桃李执行董事童俊的答疑内容:

Q:想了解一下国内18年和19年对海外教育标的选择标准和投资喜好。

A:我觉得国内投资人对于海外的教育标的是比较特殊和标准化的,海外市场对中国投资人的吸引力并没有国内市场那么大。国内比较大的PE投资基金会关注能够提速发展,产品多元化的项目。比如游学领域,在海外发展比较成熟的游学营地教育类项目产品,不仅可以把国内有海外营地教育需求的学生送到海外,还能够提升国内营地教育的运营水平。

总得来说,我觉得2018年、2019年国内对于海外教育标的的选择和投资喜好,更有可能在把国外相对成熟的项目引进到中国,或者国外有比较良好产品在国内开拓相关需求这些方面。

Q:对于教育公司,投资人对于专利和课题的重视度有多少?还会侧重于哪些点?

A:我觉得投资者对一个教育公司的项目,主要关注两大方向:

一是教研,公司提供的教育产品或者服务要具有相对稀缺性。有能够建立起自己产品或者服务壁垒的专利,或者自己研发的课程,自然会被投资人重视。

二是产品的销售和服务。项目投资人很在意项目产品是否有好的销售,或者说产品是否切中了需求方真正的痛点。

有一些涉及到版权或者专利的项目,营收规模比较大了以后IP版权纠纷的问题可能会凸显出来,会对项目造成非常重大的影响,这个投资人就会比较在意。

Q:我们在融资创立一个高端国际幼儿园品牌,在香港落地一个直营的高端示范幼儿园,然后内地托管式加盟模式来推广。(自己公司少投一点点资金)。尝试了向两个投资人谈股权融资,一个投资人是想我们多投钱,他少占一些股权即可,另一位投资人想多投点钱,但要对这一个直营幼儿园绝对控股(我们觉得这个直营园控股权要在我们公司)。现在有点无解,请老师支招。

A:首先,我想说目前国内民办幼儿园的政策还不是特别明朗。所以,做幼儿园的话需要再谨慎考虑一下。其次我觉得选择哪一位投资人,或者怎样的合作方式,还是要您下一步想要怎么发展这个幼儿园作为指导方向。

如果是让投资方来出大部分资金,那控股权就不在自己手上了。未来要做成集团化运营的话,利润的并表就会出现问题,同时也可能失去在运营管理上的控制权。

如果是投资方少出钱,企业作为主要资金方的话,可能大部分投资风险就在企业手上。要想把集团做大,想通过直营幼儿园控制品质并且让利润集中在集团,为集团上市做准备的话,可以选择作为主要投资方。但是,国务院的文件提出国内的民办幼儿园是不准上市的,所以这也需要考虑一下。

另一种形式是,将香港高端的国际幼儿园作为品牌幼儿园,然后在国内发展加盟。这样自有投资相对少一些,而对方可以出大部分的资金,然后拥有控制权。虽然相对来说企业控制权没有那么重,但是可以输出加盟服务,这样也是一种新的收入模式。

0