由于近日后续工作需涉及移动音乐,于是对中国移动音乐市场、行业及相关产品做了一轮的调研,搜集的材料进行了汇总。文中大部分的数据源自于网络,侵权必删除。

移动音乐市场概况

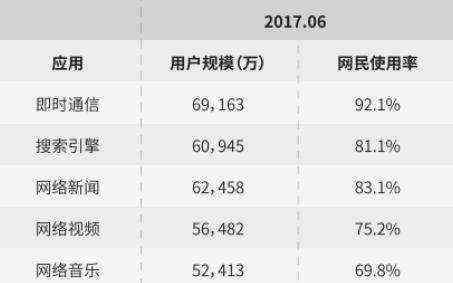

根据中国互联网络信息中心(CNNIC)发布的第四十一次《中国互联网络发展状况统计报告》,数据显示,截至2017年12月,我国网民规模达7.72亿,普及率达到55.8%,其中,手机网民占97.5%。而网络音乐作为日常刚需的功能之一,在中国手机网民娱乐类使用中仅次于网络视频,使用率大68%。按这么计算,在2017年底,网络音乐的用户数大约5.24亿。

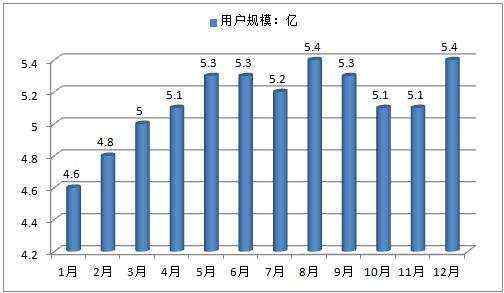

从移动音乐的用户数统计看也印证了上面的推导,移动音乐在2016年就达到5亿级别,且增长缓慢。说明网民买手机后,都急着装个听歌软件,所以移动音乐渗透率会比较高。

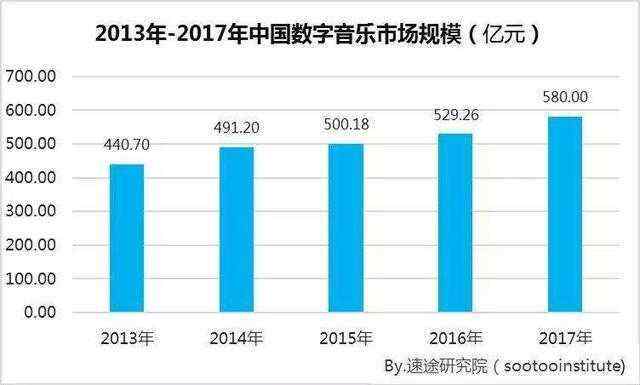

虽然用户数稳定,不论是数字音乐市场规模还是移动音乐的市场魔鬼,都在不断扩大,而且移动音乐市场规模占数字音乐市场规模的比例越来越大。从2013年-2017年中国移动音乐市场规模可以看出,2013年到2015年,移动音乐的市场规模在整个数字音乐市场的占比还是比较低的,但是从2015年开始,移动音乐市场规模开始呈现出一股不可小觑的势头。移动音乐市场规模从2013年的31.2亿元,占数字音乐市场规模的7%,发展为2017年的112亿元,在数字音乐市场规模上的占比也达到20%。

这么大的市场,有很多玩家和角色参与进来。可以主要分为三类:音乐版权方、平台运营方和服务支撑方。这里主要讨论TO C的平台运营方。

平台运营方按照功能维度进行划分,我们可以分为“听唱看玩”这四个维度,其中移动听歌的用户基数最大,占比达到72.5%,移动K歌也能达到20.81%。看估计在2018年短视频火爆后,占比能大幅度增加。

移动听歌,腾讯系一家独大

在移动听歌领域,腾讯系的三大音乐APP独占鳌头,酷狗、QQ音乐、酷我音乐的MAU分别达2.1亿、1.7亿、1.15亿,三大音乐APP上线时间都比较早,靠着捷足先登的优势以及腾讯所拥有的巨大资源,具有很强的竞争力。以社交主攻点的网易云音乐亿6千万的月活排名第二,网易云虽然起步晚,但是一入局就重点打造社交功能,着力完善用户体验,使得网易云在竞争中占有一席之地,并且呈现出赶超趋势。接着是阿里系和百度系的音乐。

腾讯系的用户基数虽多,在活跃度上,网易云音乐的活跃明显好于腾讯系,使用时常上也优于腾讯系。总体可以看出网易云音乐的用户忠诚度很高,而QQ音乐在这三者中虽然用户基数最大,但忠诚度体现出来却不是最高。

版权方面,在付费浪潮的推动下,中国数字音乐商业化能力得到提升,据相关数据显示,国内有60%的用户为音乐付过费,用户消费习惯基本形成。一旦音乐付费成为一种趋势,便凸显出“音乐版权”的重要性,各大音乐平台展开了一场音乐版权的角逐战。但是,国家对音乐版权的干预行为,使得音乐版权交易行为将往更健康、有序、合理的方向发展,在一定程度上将结束数字音乐各大巨头在版权上的割据战,这也使得数字音乐有可能获得良性循环。当音乐平台内容趋向一致的时候,实现差异化竞争显得各位重要,各大数字音乐平台开始进入资源整合时代。

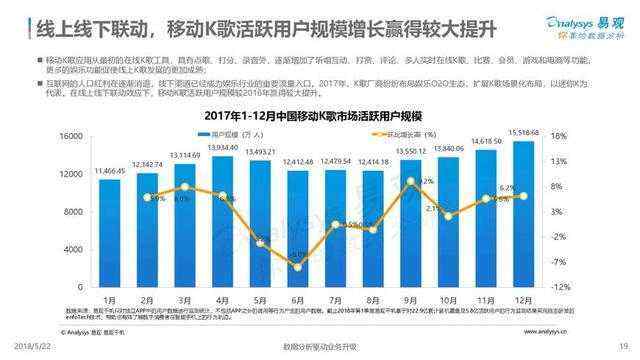

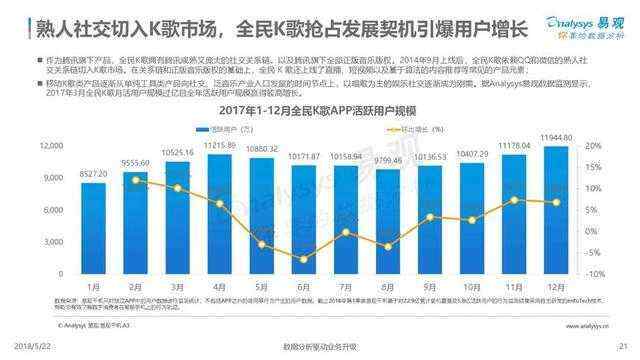

移动唱歌,全民K歌后来居唱吧之上

移动K歌方向,线上行业规模已经趋于稳定,大约1.5亿用户级别规模。但是O2O模式的K歌还是很值得期待,类似于电影院超市等门口摆放K歌亭子,来带动线上活跃用户数。

移动k歌用户就更高度集中,全民K歌虽然比唱吧成立晚,但是依赖腾讯社交资源,完成超越,独占70%的市场份额,另外30%归属唱吧。

从增长趋势看,全面K歌的用户数依然在缓慢增长。

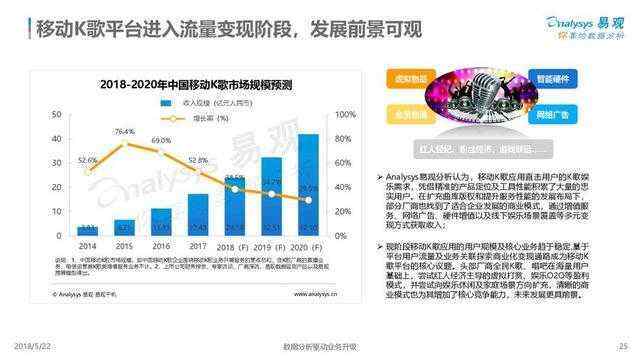

移动K歌由于用户参与程度比移动听歌高,所以盈利机会更大。主要有:网红经济、增值服务、网络广告、硬件和O2O等模式变现,机会多多。

行业大新闻:腾讯音乐集团筹划IPO

近期,移动音乐行业最大消息莫过于腾讯音乐集团在美股上市,投资银行家们预计,腾讯音乐集团的估值将会超过300亿美元。在中国已经到达大独角兽级别。

腾讯音乐集团是中国移动音乐行业的霸主,用户根据去年12月的数字显示,腾讯音乐提供超过1700万首歌曲,月活跃用户超过7亿人,而付费用户亦高达1.2亿人。腾讯音乐已霸占中国数字音乐领域高达78%的市场份额,下属有酷我、酷狗、QQ音乐、全民K歌等产品。

0